0 引言

2020年1月起,我国高速公路货车收费标准实施改革,由过去计重收费转变为按轴数收费。改革要求优化货车不停车快捷通行,推进货运车型标准化,做好货车通行计费方式改革调整工作,确保不增加货车通行费总体负担[1]。实施初期,部分车主享受到降价优惠,同时有车主通行费用却“不降反升”。为揭示高速公路货车收费标准由计重改为按轴收费后车主实际缴费的升降机理,进而为高速公路货车收费费率调整提供决策依据,本文通过建立等费率转化模型,刻画了从计重到按轴收费的费率转化过程。

对于高速公路收费标准问题,已有研究集中在标准制定方法、费率优化两方面,讨论了制定收费标准时需考虑的相关约束和特定约束下的费率优化求解问题。

关于高速公路收费标准制定方法,杨光分析了全线均等收费制、按路段均等收费制、按互通立交区段收费制三种经典收费制式,提出了混合式系统构思[2]。王利彬、高博等指出公路收费理论要考虑公路使用者、公路经营者两大主体因素,同时考虑收费对交通量的影响、交通量与区域经济发展的最佳匹配及其与公路经营主体的利益相关性等[3,4]。高博、马祥伟等基于成本法、收益法、级差效益法等,提出了公路收费标准制定方案[4,5,6,7]。王建伟等结合收费公路费用分摊法,给出了收费公路计重定价理论模型[8]。龙涌等结合影响高速公路收费标准的5种因素和收费总额预测建立了收费标准模型[9]。杨兆升、初克波等分析了高速公路开通对区域路网的影响,主要结合交通量预测模型分析高速公路计重收费费率与交通量的关系,提出了改进的高速公路收费费率制定方法[10,11,12]。

综上,高速公路收费标准的既有研究主要针对特定约束下的费率计算问题,进行最优费率的求解,仅有少量研究涉及高速公路收费标准从计重到按轴收费的费率转化过程。其中,庄文君基于高速公路计重收费系统车流量构成比例、车货总质量、通行费收入及超限率等数据,建立了从计重到按轴各轴型货车实际费率计算模型[18];安家宏就取消省界收费站对货车通行费的影响进行了解读,提出了按轴收费费率的计算方法[19]。既有研究围绕高速公路收费标准转换的计算方法展开,但未对转换前后实际缴费的升降规律进行探讨。为此,本文通过建立等费率转化模型,刻画从计重到按轴收费转化后高速公路货车实缴费用的升降机理,以期为促进我国公路运输高质量发展提供支撑。

1 我国高速公路收费制度发展概况

我国收费公路起于20世纪80年代,收费制度不断发展(见表 1 )。政策引导着我国高速公路朝着收费制度“一体化”、收费过程“无站无感”方向发展。总体而言,一方面,“贷款修路,收费还贷”仍将是我国公路,特别是高等级公路今后发展的重要模式。另一方面,社会对于收费高速公路提出了更高的要求。为最大程度降低由于收费站导致的节点拥堵问题,收费过程“无感无站”成为发展趋势。

表1 我国高速公路收费制度演进过程 |

| 阶段 | 时间 | 单位或政策 | 主要内容 |

|---|---|---|---|

| 明确收费依据 阶段 | 1984年 12月 | 国务院 (第54次 办公会议) | “贷款修路、收费还贷”作为我国公路事业发展的重要方针政策 |

| 1985年 10月 | 国家经济贸易 委员会 | 通过集资、贷款新建的高等级公路可以采取适当收取过路费的办法归还集资或贷款 | |

| 建立基本收费方法阶段 | 1988年 1月 | 《贷款修建高等级公路和大型公路桥梁、隧道收取车辆通行费规定》 | 规定可对过往车辆收取通行费的高等级公路范围、收费标准制定办法及收取通行费用途和管理办法等内容 |

| 2004年 9月 | 《收费公路管理 条例》 | 涉及收费公路建设和收费站设置、收费公路权益转让、收费公路经营管理等内容 | |

| 进一步完善不停车收费制度阶段 | 2011年 | 《交通运输 “十二五”规划》 | 提出推广跨省市高速公路联网收费系统和区域联网不停车收费系统 |

| 2019年 5月 | 《深化收费公路 制度改革 取消 高速公路省界 收费站实施方案》 | 2019年底基本取消全国高速公路省界收费站,开展系统联调联试,实现不停车快捷收费;调整货车通行费计费方式 |

随着科技发展,不停车收费技术为高速公路收费制度改革提供了保障,2015年年底高速公路ETC基本实现全国联网。《收费公路车辆通行费车型分类》(JT/T 489—2019)[20]完善了全国收费公路车型分类。同时,从计重到按轴收费制度的转变避免了停车称重环节。从计重到按轴收费是实现“取消省界收费站”“推动不停车收费”等上层政策目标的必要条件。

2 收费方式转变的概念公式及机理分析

2.1 等费率转化公式

2020年计费方式改革前,我国高速公路货车通行费计费方式遵循最短路径收费、按重收费,新计费方式下以实际路径收费、按轴(车)收费。从计重到按轴收费可建立等费率转换公式,相关参数如表2 所示。

表2 参数简介 |

| 参数名称 | 参数符号 及公式 |

|---|---|

| 计重收费费率/(元∙t-1∙km-1) | x |

| 等费率转换后按轴收费实缴费率/(元∙车-1∙km-1) | y |

| 等费率转换后按轴收费应缴费率/(元∙车-1∙km-1) | y′ |

| 货车轴数/轴 | N |

| N轴货车实际平均轴载重/t | k |

| N轴货车参考标准轴载重/t | K |

| N轴货车核定标准轴载重/t | K′ |

| N轴货车参考实载率 | δ |

| N轴货车实际载重率 | δ′=k/K′ (1) |

由式(3)可知,影响费率转化的因素有 , , , 。其中, , 与不同货车车型技术标准有关, 与货车装载水平有关。计重到按轴等费率转换过程中, 为定价部门参考的货车实载率,反映了定价部门对公路货运行业实际载重率 的预期; 为定价部门对 轴货车参考的标准轴载重,反映了定价部门对行业内现存货车核定标准轴载重 的预期。

2.2 K, δ, x对费率转化的影响

费率转化过程中,定价部门针对特定轴数货车的标准轴载重进行预估, 的取值将影响相同实载率、不同标准轴载重同轴车的应缴费率。给定其他参数后,一定载重率的特定车型货车在费率转化后实缴费率y和应缴费率 取值的大小关系取决于定价部门费率转化时所选取的参考标准轴载重 和货车车辆核定标准轴载重 的大小关系。在实载率相同情况下,若货车核定标准轴载重 大于定价部门的参考标准轴载重 则费用节约,相等则费用不变,小于则费用不降反升。

费率转化过程中,定价部门针对 轴货车的实载率进行预估, 的取值将影响同车型不同实载率货车的应缴费率。给定其他参数后,特定车型在费率转化后实缴费率y和应缴费率 的大小关系取决于定价部门费率转化时所选取的 和该车实际载重率 间的大小关系。在车型相同情况下,若货车实际载重率 大于定价部门的参考实载率 则费用节约,若相等则费用不变,小于则费用不降反升。此外,x为原计重收费费率,为费率转化的基准值。其他参数不变,x越大,费率转化后的y越大。

2.3 费率转化前后货车实际缴费升降机理

定价部门对 轴货车进行计重到按轴的费率转化时,选取的 , 是特定值,而参与运营的同轴货车具有不同技术标准和实载率,即不同货车的核定标准轴载重 、实际载重率 不同,于是导致费率转化后实缴费率y和应缴费率 的不同。而货车只按照定价部门规定的实缴费率y缴费,进而产生了收费模式转变后货车在相同实载率下行驶相同距离时费用有升有降的现象。

相反,给定x, y, 轴货车行驶相同距离,实际缴费的升降取决于该货车核定标准轴载重 、实际载重率 与定价部门费率转化时选取 , 间的大小关系(实际缴费升降机理如表 3 所示)。因此,从计重到按轴收费转变后实际缴费的升降取决于特定货车的核定标准载重、实际载重率和定价部门费率转化时的参考标准载重、参考实载率间的数量关系。

表3 费率转化前后货车实际缴费升降机理 |

| 与K | 与 | 与 | 按轴收费后费率 变化 | 费率减少 (增加)值 |

|---|---|---|---|---|

| > | > | > | 下降 | |

| = | > | 下降 | ||

| < | >或< | 下降或上升 | ||

| = | > | > | 下降 | |

| = | = | 不变 | ||

| < | < | 上升 | ||

| < | > | >或< | 下降或上升 | |

| = | < | 上升 | ||

| < | < | 上升 |

对于某货车,将其 和 代入式(3)计算出 ,若 大于 则从计重到按轴收费后该货车实缴费用下降;若 小于 则实缴费用上升;若相等则实缴费用不变。进一步分析,可将式(1)代入式(3)后得到式(4)。

由式(4)可知,给定x, , N可以求得临界 。进而,对于任意一辆 轴货车,若其实际平均轴载重小于临界 ,则从计重到按轴收费后该货车实际缴费上升,相当于货车实际总重量并没有达到 ,但却交了计重收费下 重量的费用;若其实际平均轴载重大于临界 ,则实际缴费下降,相当于货车实际总重量已经超过了 ,但却只交了计重收费下 重量的费用。因此,便产生了从计重到按轴收费改革过程中的费用升降现象。

3 案例分析

3.1 基本情况

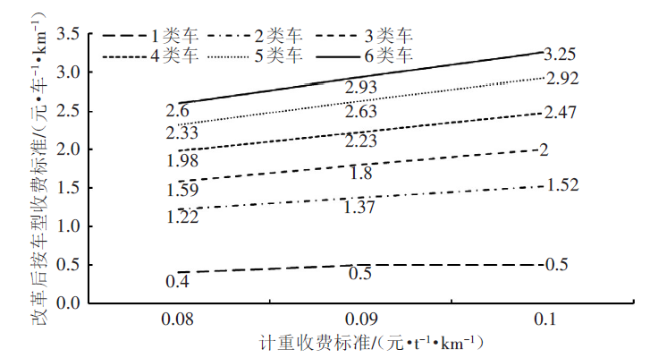

以湖南省高速公路为例,该省的差异化高速公路收费路段按轴收费改革前后收费标准如表 4 、图 1 所示。从表 4 、图 1 可以看到,按轴收费后原计重费率越高,转化后的按轴费率越高;对于原计重费率相同路段,不同类型货车轴数越多,转化后的按轴费率越高。

表4 按轴收费改革前后湖南省高速公路货车收费标准 |

| 湖南省高速公路货车按车型收费标准 (差异化收费路段收费标准) | ||||||

|---|---|---|---|---|---|---|

| 原计重收费标准 x/(元·t-1·km-1) | 改革后按车型收费标准y/(元·车-1·km-1) | |||||

| 1类车 | 2类车 | 3类车 | 4类车 | 5类车 | 6类车 | |

| 0.08 | 0.4 | 1.22 | 1.59 | 1.98 | 2.33 | 2.6 |

| 0.09 | 0.5 | 1.37 | 1.8 | 2.23 | 2.63 | 2.93 |

| 0.1 | 0.5 | 1.52 | 2 | 2.47 | 2.92 | 3.25 |

注:表中数据由2020年1月“卡团”微信公众号公开数据整理所得(https://mp.weixin.qq.com/s/WB3rG0BEXZ0Cuxow9NOE-Q)。 |

给定x, y,欲判断按轴收费改革后某 轴货车在该省份实缴费率的升降,需要对于该货车的 , 进一步讨论。

3.2 我国货车分类相关规定

货车技术参数、分类方法会对从计重到按轴收费实际缴费的升降产生影响,本小节对其进行分析介绍。根据《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB 1589—2016)[21],不同车型货车具有不同最大允许总质量限值(见表5 )和最大允许轴荷限值(见表 6 )。

表5 主要类型汽车、挂车及汽车列车最大允许总质量限值 |

| 车辆类型 | 最大允许总质量 限值/kg | ||

|---|---|---|---|

| 汽车 | 二轴货车及半挂牵引车 | 18 000 | |

| 三轴货车及半挂牵引车 | 25 000 | ||

| 双转向轴四轴货车 | 31 000 | ||

| 挂车 | 半挂车 | 一轴 | 18 000 |

| 二轴 | 35 000 | ||

| 三轴 | 40 000 | ||

| 牵引杆挂车 | 二轴,每轴每侧为单轮胎 | 12 000 | |

| 二轴,一轴每侧单轮胎, 另一轴每侧双轮胎 | 16 000 | ||

| 二轴,每轴每侧为双轮胎 | 18 000 | ||

| 中置轴挂车 | 一轴 | 10 000 | |

| 二轴 | 18 000 | ||

| 三轴 | 24 000 | ||

| 汽车 列车 | 三轴 | 27 000 | |

| 四轴 | 36 000 | ||

| 五轴 | 43 000 | ||

| 六轴 | 49 000 | ||

注:汽车、挂车及汽车列车的最大允许总质量不应超过各车轴最大允许轴荷之和,且不应超过规定限值。同时要求汽车或汽车列车驱动轴的轴荷不应小于汽车或汽车列车最大总质量的25%。 |

表6 汽车及挂车单轴、二轴组及三轴组的最大允许 轴荷限值 |

| 类型 | 最大允许轴荷限值/kg | ||

|---|---|---|---|

| 单 轴 | 每侧单轮胎 | 7 000 | |

| 每侧双轮胎 | 非驱动轴 | 10 000 | |

| 驱动轴 | 11 500 | ||

| 二 轴 组 | 轴距小于1 000mm | 11 500 | |

| 轴距大于等于1 000mm,且小于1 300mm | 16 000 | ||

| 轴距大于等于1 300mm,且小于1 800mm | 18 000 | ||

| 轴距大于等于1 800mm(仅挂车) | 18 000 | ||

| 三 轴 组 | 相邻两轴之间距离小于等于1 300mm | 21 000 | |

| 相邻两轴之间距离大于1 300mm, 小于等于1 400mm | 24 000 | ||

注:汽车及挂车的单轴、二轴组及三轴组的最大允许轴荷不应超过该轴或轴组各轮胎负荷之和,且不应超过规定限制。对于其他类型的车辆,其最大允许轴荷不应超过该轴轮胎数乘以3 000kg。 |

根据《收费公路车辆通行费车型分类》(JT/T 489—2019)[20],货车依据车辆总轴数以及车长和最大允许总质量共分为6类。根据表5 、表6 中货车的最大允许总质量限值、最大允许轴荷限值数据,估算不同类货车的最大允许总质量限值(根据表5 ,考虑挂车和牵引车不同组合下的最大允许总质量限值)、平均最大允许轴荷限值(平均最大允许轴荷限值=最大允许总质量限值/总轴数)、最大允许轴荷限值,并将平均最大允许轴荷限值作为货车核定标准轴载重 的估计值(见表 7 )。

表7 收费公路车辆通行费货车车型分类 |

| 类别 | 总轴数 (含悬 轴数) | 最大允许 总质量限值 范围/kg | 平均最大允许轴荷限值范围/kg | 最大允许 轴荷限值 范围/kg |

|---|---|---|---|---|

| 1类货车 | 2 | 4 500 | 2 250 | 2250~ 24000 |

| 2类货车 | 2 | 4500~18000 | 2250~9000 | |

| 3类货车 | 3 | 25000~36000 | 8333~12000 | |

| 4类货车 | 4 | 31000~53000 | 7750~13250 | |

| 5类货车 | 5 | 43000~60000 | 8600~12000 | |

| 6类货车 | 6 | 49000~65000 | 8167~10833 |

注:根据最大允许轴荷限值(见 |

3.3 计算结果:对K, δ影响下费用升降的解释

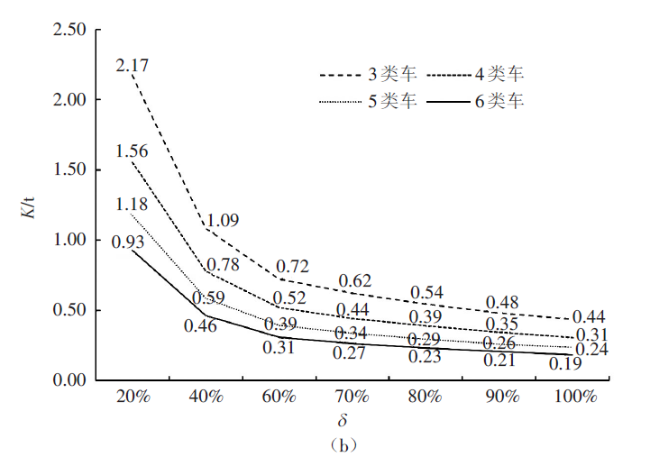

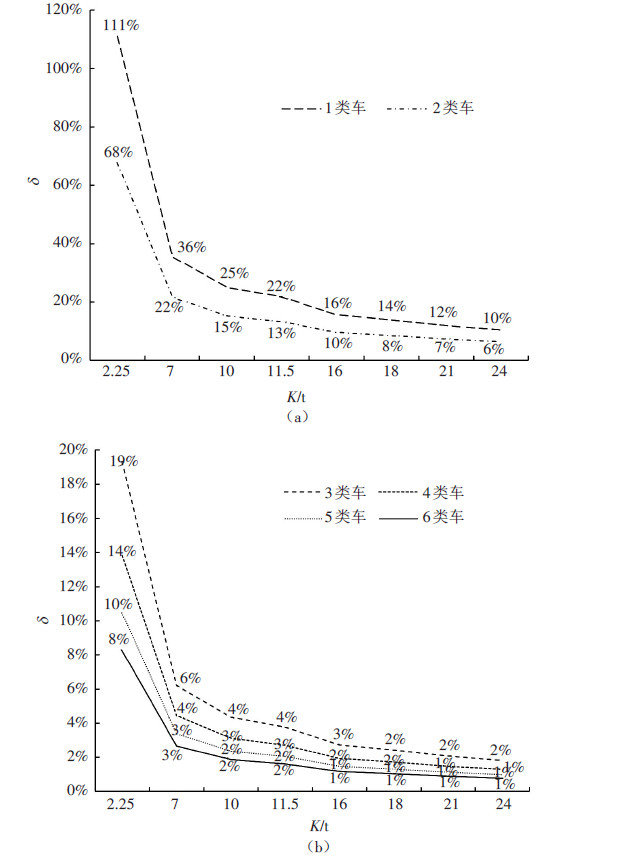

根据表4 ,取x=0.8时的y作为计算值;取20%, 40%, 60%, 80%, 100%为 的计算值,将x, y, 代入式(2),计算得到不同 时等费率转换的临界 ,结果如图2 所示。仍取x=0.8时的y作为计算值,根据表6 、表7 ,取最大允许轴荷限值范围2.25~24t间的2.25, 7, 10, 11.5, 16, 18, 21, 24为 的计算值,将x, y, 代入式(2),计算得到不同 时等费率转换的临界 ,结果如图3 所示。

对于1类车,其核定标准轴载重 为2.25t。假设某货车实际载重率 为100%,由图2 可知, =100%时所对应临界 为2.50t,即1类车若想实现从计重到按轴收费后缴费减少,标准轴载荷要大于2.50t,但由于 <2.50t,所以该货车从计重到按轴收费后缴费上升。由于 =100%时货车的缴费都会上升,由此可知不超重情况下1类车从计重到按轴收费后缴费必然上升。

对于2类车,其核定标准轴载重 在2.25~9t范围内。假设某货车实际载重率 为70%,由图2 可知, =70%时临界 为2.18t,而 >2.18t,所 ≥70%时该货车从计重到按轴收费后缴费下降。由于 始终大于2.18t,进而可知只要 ≥70%,2类货车从计重到按轴收费后缴费均下降。对于 小于70%的情况,若想知某货车从计重到按轴收费后缴费的变化情况,需要根据货车的 , 经计算后进行判断。如假设某货车 =7t, =60%,由图3 知 =7t时所对应临界 为22%,所以该货车 >22%时,其从计重到按轴收费后缴费下降, =22%时缴费不变, <22%时缴费上升。

对于3类及以上货车,同理可推算出不同 , 货车从计重到按轴收费后缴费的变化情况。根据图3 ,参考 =2.25t时的计算结果,可以粗略推出对于3类及以上货车,只要 ≥20%,其从计重到按轴收费后缴费会下降。

综上可知,从计重到按轴收费制度改革所带来的降价效应集中在分类等级较高、实载率水平较高的货车上。其中,1类车无法享受到费用优惠;2类货车实载率在70%以上均可享受费用优惠,实载率在70%以下根据车型及实载率不同,费用可能上升或下降;3类及以上货车,实载率在20%以上均能享受到费用优惠。

3.4 从计重到按轴收费改革的影响

本次收费制度改革实施初期出现的过路费“不降反升”现象反映了定价部门对于货车装备水平、货车实载率的预期与社会当前货车装备水平、货车实载率间的不匹配。

短期内,改革为全面取消省界收费站创造了条件,进而可降低高速公路建设运营成本、提升高速公路通行效率。据统计,省界收费站取消后货车平均通过省界时间由原来的29s减少为3s,下降89.7%[22]。长期来看,改革后交通部门可以通过调节费率对货车车辆装备、货车实载率间接提出更高要求,倒逼公路货运行业车辆装备水平、运输组织效率的提升,进一步还可能对社会货运方式选择、货物运输结构产生影响,推动货运公转铁进程,促进我国公路运输高质量发展。此外,高速公路通行效率的提升减少了因拥堵、停车增加的尾气排放,带来长期的环境效益。

3.5 建议

通过研究发现,从计重到按轴收费转变后实缴费用的升降取决于特定货车的核定标准载重、实际载重率和定价部门费率转化时的参考标准载重、参考实载率间的数量关系,降价效应集中在分类等级较高、实载率水平较高的货车上。基于此研究结论,对高速公路经营部门、货运企业、政府监管部门提出如下建议。

3.5.1 高速公路经营部门

灵活调整各类货车费率。应考虑当地公路货运实载率水平、货车装备条件、经济发展状况及改革的社会反馈,扩大降费惠及面以实现降低物流成本的社会目标,如澳大利亚收费公路根据不同城市每年消费者物价指数灵活调整收费标准。

采取差异化收费,实现收益管理。可以考虑不同时段差异收费、常用户差异收费、不同排放货车类型差异收费,如日本在周末、节假日对车辆进出一次高速费用实施封顶价,平日采取阶梯定价;英国部分公路分时优惠(如周末和非高峰时段);马来西亚根据通行频率给予常用户通行费优惠;德国对不同排放货车类型实施不同费率,以促使运输公司换用更环保的车型。

3.5.2 货运企业

为分享从计重到按轴收费的改革红利,货运企业应提高货车装备水平,选购与政策契合的高性能车辆,优化货车实载率,提高装载水平。此外,对于受改革影响费用上升较多的货源(如轻泡货)可进行取舍或运价调整,对于重货可根据改革后费用的升降,灵活调价,吸引货源。

3.5.3 政府监管部门

加强从计重到按轴收费改革过渡阶段的信息公开,倾听社会舆情,帮助社会公众正确理解改革政策。与社会物流成本密切相关的高速公路货车收费标准影响面大,改革引发的不良舆情可能成为社会不稳定因素,应通过及时、完整的信息公开以使收费制度改革平稳过渡。

4 结论

本文针对我国高速公路货车收费标准从计重到按轴改革后出现的费用升降现象,通过建立等费率转化模型,刻画了从计重到按轴收费的费率转化过程,揭示了改革前后货车实缴费用的升降机理,具体研究结论如下。

(1)我国收费高速公路朝着收费过程“无站无感化”方向发展,收费公路车辆通行费车型分类标准的修订完善、计重到按轴收费制度的转变是实现不停车无站无感收费的必要条件。

(2)从计重到按轴收费制度改革的效果受货车技术参数、货车实载率的影响。收费标准由计重到按轴转变后实缴费用的升降取决于特定货车的核定标准载重、实际载重率和定价部门费率转化时的参考标准载重、参考实载率间的数量关系,降价效应集中在分类等级较高、实载率水平较高的货车上,而6类货车中等级较低、实载率较低的车较难享受降价福利甚至面临实缴费用的提高。

(3)从计重向按轴收费改革初期出现的过路费“不降反升”现象,反映了定价部门对货车装备水平、货车实载率预期与社会当前货车装备水平、货车实载率间的不匹配。短期来看,改革为全面取消省界收费站创造了条件,进而可降低高速公路建设运营成本、提升高速公路通行效率。长期来看,改革后交通部门可以通过调节费率倒逼公路货运车辆装备水平、运输组织效率的提升,对社会货运方式选择、货物运输结构产生影响,也能促进我国公路运输的高质量发展。

本文通过模型揭示了高速公路货车收费标准由计重改为按轴收费后车主实际缴费的升降机理,基于该机理如何进行费率的动态性、诱导性调整,进而更大范围地降低公路物流成本、倒逼公路运输装备升级是未来可进一步研究的方向。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}